Análisis del Punto de Equilibrio

Definición y Tipos

1. Punto de Equilibrio Económico: Volumen de ventas (en unidades o moneda) en el cual se absorben los costos fijos totales y no se gana ni se pierde.

2. Punto de Equilibrio Financiero: Cuando los costos no erogables son mayores a cero, se encuentra gráficamente a la izquierda del punto de equilibrio económico. Al no considerar los costos no erogables, el punto de equilibrio financiero es menor, por lo tanto, se desplaza.

3. Temporalidad de las Decisiones: La determinación del punto de equilibrio es una decisión de corto plazo, ya que los valores utilizados para el análisis son variables a corto plazo, por lo que el punto de equilibrio puede no ser constante.

Costos y Contribución Marginal

4. Costos de Explotación: Son los costos totales de producción (insumos y materiales directos más mano de obra directa) sumados a los costos variables de comercialización.

5. Costos para la Toma de Decisiones: Deben considerarse los costos futuros y presentes, ya que solo estos pueden ser modificados por la administración.

6. Contribución Marginal Positiva: Contribuye a absorber los costos fijos totales.

7. Margen de Seguridad: Indicador que representa la tasa de caída en las ventas que la organización puede tolerar antes de entrar en situación de pérdida.

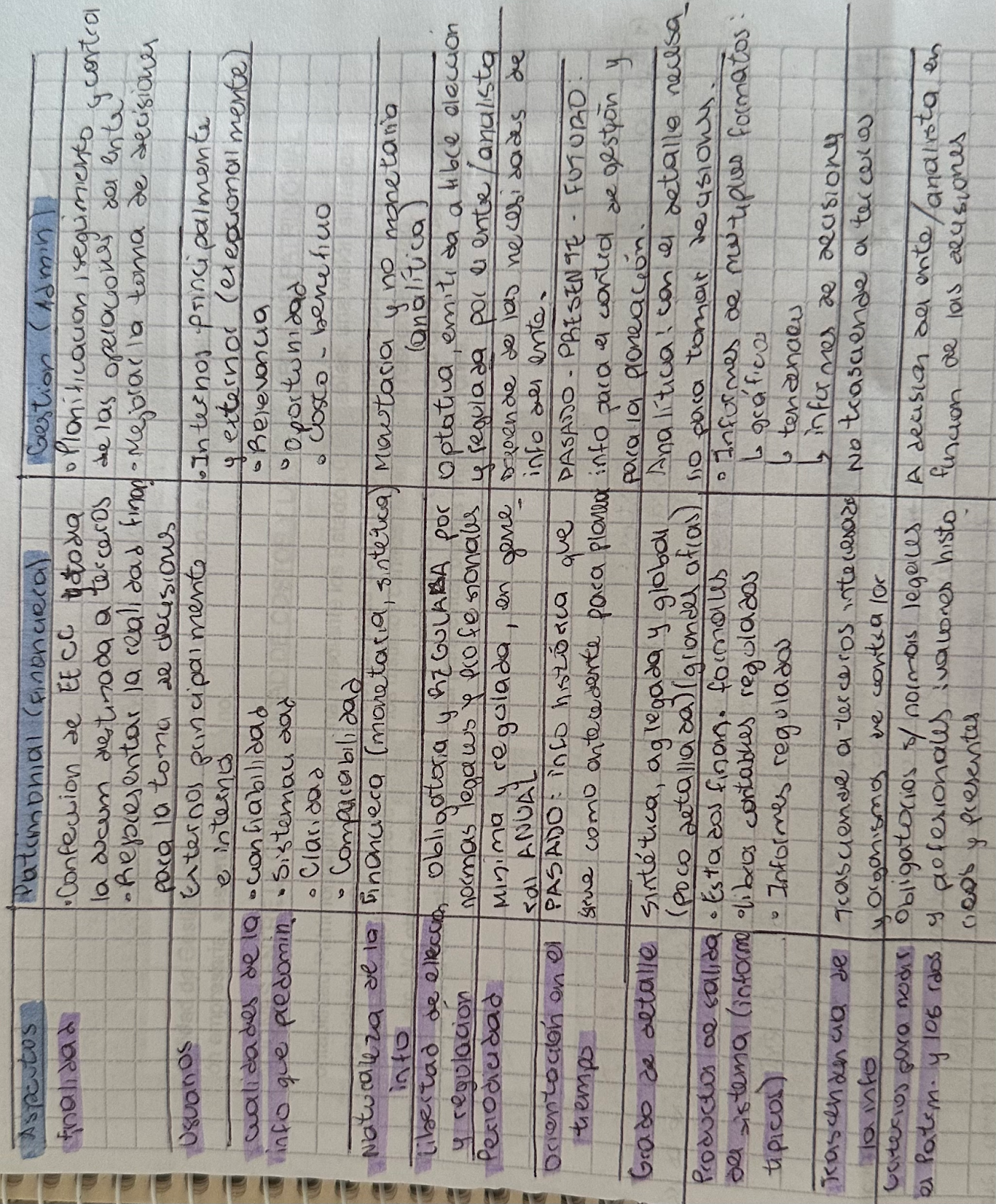

Contabilidad y Sistemas de Información

8. Vínculo entre Contabilidad y Gestión: La contabilidad de gestión es parte del sistema de información contable, siendo una parte íntima del ente. La otra parte es la contabilidad patrimonial.

9. Función de Representación en una Sociedad: Consiste en responder por la sociedad frente a terceros, encargándose de la responsabilidad de la misma. Esta función es parte del órgano administrativo en pequeñas sociedades y un órgano propio en sociedades más grandes.

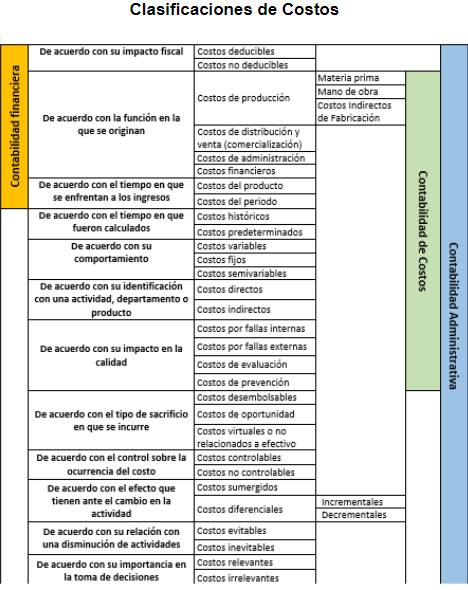

Costos y Gastos

10. Diferencia entre Costo y Gasto: A medida que los costos se consumen, van expirando, pudiendo producir ingresos o no. El gasto es una forma del costo, es un concepto más restringido, ya que se refiere a los costos que ya han cumplido con su finalidad u objeto y, por lo tanto, su función ya está extinguida. Algunos autores definen al gasto como un costo expirado, mientras reservan el término costo para denominar a los costos no expirados, es decir, aquellos que todavía no han cumplido con su finalidad.

11. Unidad de Costeo: Es necesaria para poder adjudicar a la misma los costos variables (aquellos insumos, actividades y manos de obra necesarias para la producción de un bien de la empresa), es decir, gestionar eficientemente los recursos de la empresa y tomar decisiones.

12. Costo Total de Producción: Está conformado por los costos de producción (directos) y los costos indirectos.

13. Costo Indirecto: Es todo aquel costo que, por su naturaleza, no puede ser adjudicado a la unidad de costeo de manera directa. Esto puede ser debido, por ejemplo, a que se usó algo distribuido en varios productos distintos; entonces, no se debe específicamente a uno. Para su asignación, deben usarse métodos de prorrateo.

14. Ejemplos de Costos Indirectos de Fabricación: Energía eléctrica, alquiler de planta, agua para la planta, sueldo del gerente de fábrica y del guardia de la planta.

Punto de Equilibrio y Métodos de Costeo

15. Diferencias entre Equilibrio Financiero y Económico: El económico es aquel volumen de ventas (en unidades o pesos) necesario para absorber los costos fijos sin ganar ni perder. La diferencia con el financiero es que este es un concepto más reducido, restando a los costos fijos los costos no erogables, como las depreciaciones.

16. Diferencias entre Costeo Directo y por Absorción: Se diferencian en la valuación del stock, en su función para la presentación de informes, en la determinación de sus resultados y en la forma de preparación de los mismos.

17. Contribución Marginal Unitaria: Precio de venta unitario – costos variables unitarios.

Información para la Toma de Decisiones

18. Información para Accionistas: Deben contar con información sobre los créditos y estados contables de la empresa para tomar decisiones sobre si su capital está bien invertido o no, o si les conviene invertir en otro lugar.

19. Información para el Fisco: Debe contar con información referente a la evolución patrimonial y económica del ente para tomar decisiones conforme a las normas legales, analizando si se cumplen con los criterios necesarios.

20. Importancia de la Información: La información es la materia prima fundamental para el proceso de toma de decisiones. A la vez, la toma de decisiones es el núcleo del proceso administrativo.

21. Responsables de los Estados Contables: El órgano administrativo y de representación.

22. Usuarios Externos de la Información Contable: Aquellos que están interesados en la empresa pero que no forman parte de la misma (a excepción de los empleados). Están divididos en usuarios tipo y privilegiados. Algunos de los tipo son accionistas, monetarios o futuros inversores.

Órganos de una Sociedad y Características de la Información

23. Órganos en una Sociedad Argentina:

- Volitivo: Asamblea o reunión de socios.

- Administrativo: Directorio y gerencia social.

- Fiscalización: Sindicato o consejo de vigilancia.

24. Características de la Información Contable de Uso Interno: No son exigentes con su periodicidad, pueden ser redactadas por administradores, gerentes o economistas, expresadas en forma de gráfico o cualquier otra, y se usan para la toma de decisiones internas de la gerencia y administradores.

25. Función del Sistema de Información Contable: Brindar información para la planificación y para el uso por parte de usuarios externos.

26. Informes Contables para la Gestión: Contienen información de naturaleza monetaria (basada en la contabilidad patrimonial) y no monetaria, a petición de quien solicita la información.

27. Diferencia entre los Costeos: En el completo (por absorción) se tienen en cuenta todos los costos, y en el directo, solo los variables.

28. Costos de Explotación: Materia prima, mano de obra directa, costos indirectos de fabricación, y los de comercialización y administración.

Decisiones a Corto Plazo y Contribución Marginal

29. Incorporar un Producto a la Venta a Corto Plazo: Se decide cuando la contribución marginal es positiva.

30. Contribución Marginal Positiva: Contribuye a cubrir los costos fijos o generar utilidades.

31. Costos Relevantes: Se deben tener en cuenta junto con los controlables para la toma de decisiones.

32. Punto de Equilibrio Económico: Implica que el ente no obtiene ni pérdida ni ganancia.

33. Clasificación de Costos según el Volumen de Producción: Variables, semifijos, fijos y mixtos.

Caso de Estudio: Enron

En 2001, Enron sufrió una drástica caída en el valor de sus acciones, que pasaron de 90 dólares en 2000 a 0.50 dólares al momento de su quiebra, debido a una recesión en EE. UU. Para ocultar pasivos y mejorar su apariencia financiera, Enron utilizó Entidades para Propósitos Especiales (EPE) controladas por exfuncionarios, operando en paraísos fiscales. Estas EPE permitieron encubrir maniobras financieras fraudulentas, como la venta de activos depreciados y la obtención de fondos mediante prácticas contables creativas, evitando registrar pérdidas y ocultando pasivos. La falta de consolidación con las EPE permitió omitir una pérdida de $1,000 millones en sus informes financieros. Además, Enron implementó una política de retribución basada en opciones de compra para los CEO, lo que evitó registrar cargos significativos y mantuvo una imagen de solvencia. Los directivos, conscientes de la situación real, vendieron sus acciones antes de la quiebra, obteniendo ganancias. En resumen, Enron utilizó políticas contables engañosas y manipulaciones de información financiera para mantener el valor de sus acciones y la confianza de los inversores, ocultando su verdadera situación financiera.